Por Secretario Gremial – Luis Costa – gremial@cepetel.org.ar

En relación a las nuevas modificaciones, el impacto es relativo, para los que ya estaban pagando, en general reduce el monto del pago, pero incluye en la tributación a todos los que tuvieron mejoras salariales por encima de los 15000 del 2013 hasta el $18800 para solteros y $ 25000 para casado, que hasta ahora estaban exceptuados.

Por otro lado si tomamos el límite anterior de $ 15000 y lo multiplicamos por el incremento promedio logrado por Cepetel en el periodo Agosto 2013 Enero 2016, 115%, resulta que,

$ 15000 *2,1586=$32379

Es decir que el nuevo límite resulta más bajo que el anterior actualizado por la pauta de recomposición salarial.

También debe tenerse en cuenta que como el impuesto es anual, suman todos los bonos, premios, y que a partir de ahora cualquier adicional, así se cobre solo en un mes, sube el promedio anual. Es decir que los compañeros de TASA por cobrar un sueldo más al año, tienen un impacto mayor.

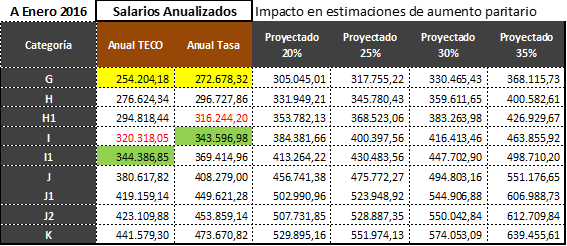

Sobre el posible impacto de un incremento por paritarias efectué el siguiente análisis.

Siendo el límite anual del impuesto neto de descuentos (en nuestro caso 20/21,4) resulta el siguiente cuadro para los límites anuales de la AFIP.

Nota: casado con dos hijos

Una proyección por categoría que incluye el promedio de 20 años de antigüedad con todos los bonos, pero sin adicionales (Guardias, H. Extras, Guardería y sin tomar el sueldo adicional de Tasa), nos lleva al siguiente escenario:

Nota: en cuadro incluye 20 años promedio de antigüedad

Es decir que con un incremento del 20% anual un soltero (cualquiera sea su categoría y antigüedad), quedara impactado por el impuesto y un casado desde la categoría H, para TASA y H1 Para TECO, también excluyendo la antigüedad.

Realizando el cálculo e impacto sin antigüedad, resulta lo siguiente.

Acciones por ganancias

Acciones llevadas a cabo durante Enero 2016

De impacto Retroactivo:

Presentación de Consulta Vinculante, 28/01/2016, ante la AFIP de un compañero de Telecom por los conceptos No Remunerativos y concepto “acta 2013”. El tiempo estimado de Resolución es de un año y puede ser que tengamos que ir a juicio. Estamos terminando la consulta para TASA.

Enlaces a dos ejemplos: Link a CV1 y Link a CV2.1

De impacto futuro:

Presentación de notas ante las empresas reclamando por la inclusión de conceptos no remunerativos en la base de cálculo. Esto es para que la empresa acepte desgravar a futuro los conceptos: Viáticos, Tarifa Telefónica y Guardería (para TASA) contra la presentación de comprobantes. De esta forma se pueden excluir entre $1712 y $3102 si se incluye guardería de la base de cálculo es decir $ 20000/25000 anuales promedio.

Enlace de ejemplo Nota a Telefonica: Link Nota TASA

{kind=link}

{kind=link}